隨著我國國民經濟的快速發展,金融產品和服務日益豐富,零售金融消費者數量也大幅增加,與此同時,零售金融消費者權益保護問題也日漸引起關注。金融數字化發展聯盟與銀聯數據編寫了《零售金融消費者權益保護專題報告》。《報告》顯示,消費者對銀行機構的消保工作滿意度優于非銀機構,在零售金融消費者權益保護方面,消費者對金融機構個人信息保護、風險提示等問題最為關注。

消費者權益保護方面:

個人信息保護不到位問題比較突出

本《報告》從多個方面調研了消費者權益保護存在的問題。比如開立/使用賬戶、儲蓄及理財等等。不同方面反映出的來問題也不盡相同。主要還是對個人信息保護、風險提示等問題最為關注。

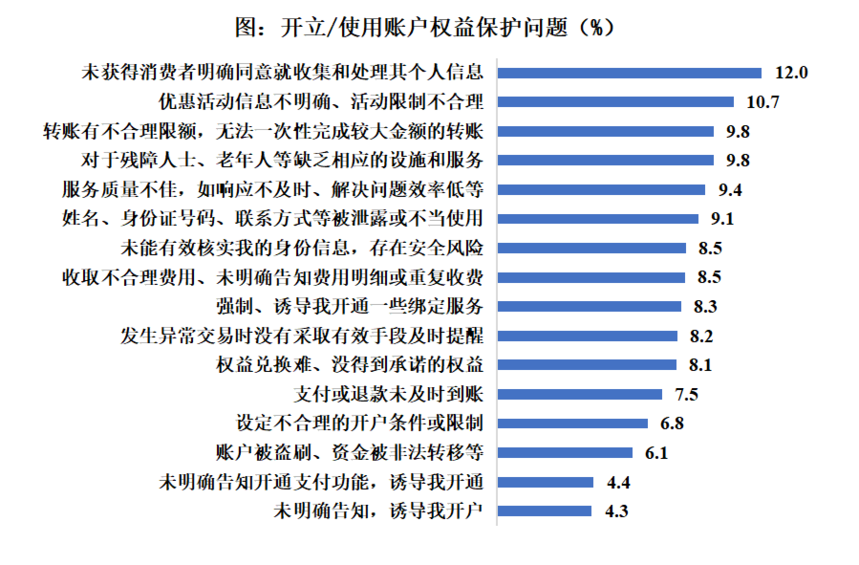

1、開立/使用賬戶:個人信息收集與處理問題較多

當消費者在銀行開立和使用借記卡、或是在非銀機構開立賬戶和使用時,最為凸顯的消保問題是個人信息的收集與處理。此外,優惠活動相關的問題也較為常見,如優惠信息不明確,活動限制不合理等。轉賬限額不合理的問題占比也較高,對于特殊群體的服務也存在一定問題。

2、儲蓄及理財:風險及信息披露不充分相對突出

辦理儲蓄和理財業務時遇到的問題主要集中在信息透明度、服務質量、宣傳銷售和合同條款清晰度等方面。其中最為突出的是投資風險未得到充分揭示以及信息披露不足的問題。此外,服務不佳、誤導銷售或虛假宣傳、以及合同中關鍵信息表述模糊等問題占比也較高。

3、信用卡及信用支付:個人信息收集及夸大營銷引發不滿

金融機構在辦理信用卡或開設信用賬戶過程中存在的問題主要包括個人信息處理不當、誤導性宣傳、信息披露不充分、辦理流程不規范等。

電商平臺在信用賬戶辦理過程中暴露出較多問題,特別是在誤導性宣傳和信息披露不充分方面。持牌消金在辦理信用賬戶時,工作人員代替填寫信息的問題相對較為顯著。

4、信用貸款:個人隱私保護與貸后管理不足

在辦理信用貸款前,銀行和非銀機構存在的問題主要體現在個人信息隱私保護、捆綁/誘導銷售、貸款審批標準不合理、信息透明度等方面。

在貸后階段,主要問題是未提供合理的還款方式和渠道、未明確告知逾期、征信等規則、息費相關等問題以及個人信息隱私保護。息費問題和征信問題一直是較突出的消費者權益保護問題。

5、住房貸款:誤導宣傳與提前還款矛盾集中

消費者在銀行辦理住房貸款業務的過程中,遇到的主要問題有使用模糊或誤導性的語言宣傳,提供不公平的貸款限制,以及未明確告知相關政策和費用等。

消費者在銀行辦理住房貸款后,較為集中的矛盾點是提前還款,包括銀行拒絕提前還款請求或拉長提前還款等待時長等。

6、汽車貸款:條款告知不清與還款糾紛凸顯

消費者在在金融機構辦理車貸業務的過程中,遇到的主要問題是金融機構使用模糊或誤導性的宣傳語來宣傳產品,對消費者有誤導,其次存在的問題是有不公平的貸款限制以及未明確告知相關政策和費用等。

在辦理車貸后,金融機構存在拒絕消費者的提前還款請求或拉長消費者提前還款等待時長是消費者遇到的主要問題。此外,處理問題效率低下的問題也較為凸顯。

7、保險代銷:違規營銷與售后推諉侵犯權益

消費者在銀行或非銀機構辦理保險業務時,遇到的問題主要有信息披露不充分,其次是理賠金不符合預期,再次是服務質量不佳,如推諉代銷產品售后責任,銀行引導消費者至第三方保險公司客服反饋問題。

營銷及客訴體驗方面:

18%的消費者難以分辨營銷信息

1、營銷體驗:營銷信息來源魚龍混雜,18%的消費者難以分辨

20.6%的消費者認為他們接收到的金融營銷信息來自于中介,18.2%的消費者不確定自己收到的金融信息來源于正規金融機構還是中介機構。

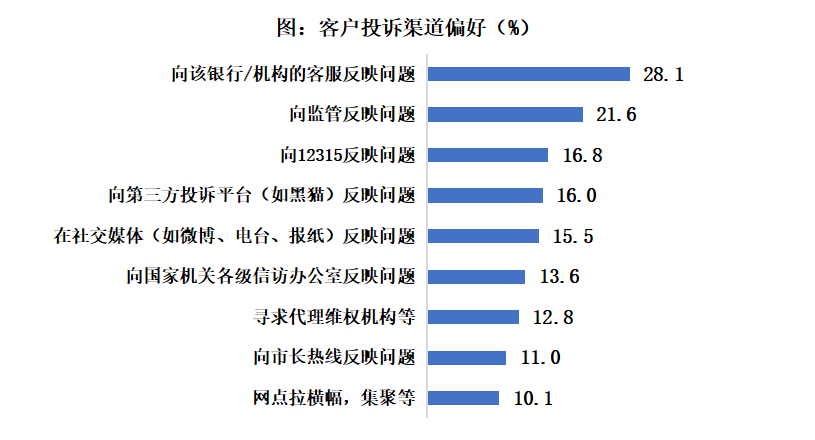

2、客服及投訴業務問題:消費者投訴渠道多元,客服多次換人是體驗痛點

消費者遇到問題時,首選通過向銀行/金融機構自身反饋和溝通問題以得到解決方案,其次是通過外部渠道尋求解決,如向監管部門進行投訴反饋或12315消費者權益保護部門進行投訴。通過第三方投訴平臺、社交媒體、以及較為極端的網點拉橫幅等也有一定的占比。

客戶通過外渠道進行投訴的原因是希望借助這些平臺的力量,向上層管理機構或監管部門反映問題,以期得到更公正、更高效的解決。

金融機構在對消費者提供客服和投訴服務時,存在的主要問題是每次客服換人需要反復描述投訴內容,其次還存在機器人轉人工困難和機器人回答不能有效解決問題等問題。

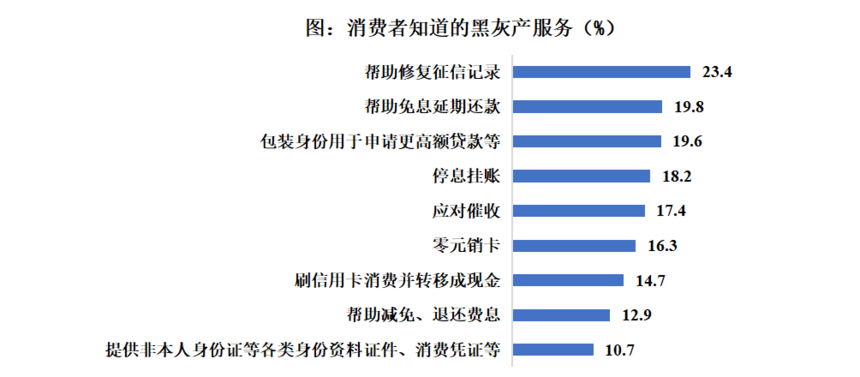

黑灰產擾亂零售金融消費者權益保護

30%聽說過黑灰產的用戶曾與之接觸或使用服務,超半數經歷者提供個人敏感信息。

本次調研發現,有超過半數的消費者聽說過黑灰產涉及的服務,消費者聽到最多的是修復征信記錄,其次是協商還款和身份包裝。

本次消費者調研發現,抖音/快手、微信、小紅書是消費者接觸到黑灰產信息的主要渠道。

30%知道黑灰產的消費者有過接觸/使用黑灰產的經歷。當采用了黑灰產服務后,手機號和身份證是泄漏最多的個人信息,其次是銀行卡號和密碼。部分黑灰產經歷者在使用代理維權服務后產生了資金損失。調研顯示,有14%的人損失了50%及以上的訴求金額。

在零售金融消費者權益保護工作建議上,報告提出,一是借鑒國際經驗,完善大消保體系建設,二是深入普及金融產品和消費者權益保護教育,三是堅持金融工作的人民性和政治性,提升服務水平,四是多手段打擊黑灰產,營造風清氣正金融服務環境。